这是稳定币引起的第二波热潮了,去年年中一波,今年年初一波,但是用心的人会发现,这个时候的“稳定币”已经跟去年很不一样了。以下,是来自OK区块链工程院研究员周子涵的深度解读:

一、什么是稳定币?

与法币的兑换比例保持相对稳定。因为法币与商品和服务之间的兑换比例相对稳定,因此稳定币的最终锚定对象是商品和服务,也就是实际的购买力。

二、为什么需要稳定币呢?稳定币的价值是什么?

这是一个非常重要的,却很容易被忽略的问题。

第一,它是Token 投资的“入金通道” 。

从2017年下半年开始,包括中国在内的部分国家和地区开始明确限制或者禁止Token的交易,主要手段包括限制银行等金融机构为交易平台提供支付通道,从而限制法币入场,当时我们国家的交易平台也随之大面积关停。但是市场中还是存在很多想入场的新用户、新资金,对于他们,一种选择是去场外交易,比如很多用户直接在telegram群里面和微信群里面交钱买币,但毕竟不是跟明确的、有规模的机构做交易,存在一定风险,USDT,这类与美元1:1锚定兑换的稳定币就开始成为一些新资金入场的补充方案。当然,用美元买USDT也是有操作门槛的。

第二,它是Token 投资过程中的“保值”媒介。

我们知道,现在Token投资价格波动太大,尤其是行情整体下行的周期里,交易者不想承受波动带来的风险,也不愿意变现离场,在交易平台不支持法币交易对的情况下,利用“稳定币交易对”兑换为稳定币几乎是唯一的选择。

去年陆续蹿红的众多稳定币,主要的价值就在于以上两点,它们的出发点就是来解决Token投资的问题。从这个角度来看,一个好的“稳定币”不仅需要有可靠的稳定机制,保持“币价”的稳定,还需要在广大投资者群体中产生影响力,有比较便利的购买通道,尤其是与各大Token交易平台达成合作,上线支撑足够多币种的稳定币交易对,才能充分发挥出作用。

从根本上来看,最早这一批“稳定币”们,是迅速发展的Token投资的需求,与监管限制法币入场的矛盾,催生出来的一种特殊历史阶段的产物。比特币、以太币等各种币,它们的价格波动越厉害,稳定币的存在显得越有价值。我们有理由预测,当全球各国监管放开“法币”交易的限制,“稳定币”的这两个价值也就不复存在。

第三,它是一种“交易即结算”的高效支付结算工具。

近来大热的摩根大通和日本瑞穗的稳定币,就属于这一类。

我们知道,区块链技术在支付结算领域具有巨大的改造价值。尤其是跨主体之间的支付结算。这两家银行巨头所发行的“稳定币”,本质上在使用基于区块链技术的便捷高效的结算网络。当加入这个网络的金融机构和客户群体越多,这个结算网络的价值也就越大。这里的“币”与其叫“稳定币”,不如叫它记录在银行间区块链联盟链上的“银行承兑汇票”。

但是这里需要注意的是,如果银行等金融机构作为发行主体,他们是在1:1足额法币存款的情况下发行,稳定币对于它们就是一种结算工具。如果发行机构并没有做到足额准备,那它们发行的稳定币就成为了一个融资工具,涉及到“货币创造”和“铸币权”的问题。

第四,一种“去中心化”的世界货币、避险资产。

这一点,我们可能得回到“比特币”世界最初的也是最终极的信仰来说——一种“货币的非国家化”、“自由竞争货币”的思想。

在当前国际货币缺锚发行的制度下,总量恒定、由透明的代码程序自动化发行的“比特币”,对于委内瑞拉、津巴布韦这样的主权债务失信、货币不断超发贬值的国家民众,会不会成为一种新的避险资产的选择?

当前的比特币显然还不能,根本原因则在于它的“不稳定”。一个价格剧烈波动的资产是无法承担价值尺度的职能,无法成为避险资产的。

但身为比特币的信仰者,我想说,这个“比特币”如果不会,下个“比特币”也还有机会。

我们有理由预测,等全世界范围内“比特币”的价值认同足够大,交易摩擦足够低的时候,那个时候的比特币就会是一种“稳定币”。并且也仅有比特币这样的创造出新的“信用”,而不是法币抵押发行而来的“稳定币”才有机会在未来实现第四种价值。

我们看到,稳定币的核心任务正在从服务于“Token 投资”逐渐转向“支付结算”的金融应用,稳定币2.0的出现,标志着区块链行业从投机到价值的转变。

三、稳定的主要模式

在去年一年中,我们看到很多文章在给稳定币归纳分类,主流的分法是三大类:一种是法币抵押发行,一种是区块链数字资产抵押发行,一种是算法银行。但是都说得比较模糊,尤其是第三种。

如果我们深入研究每一种稳定币的设计规则,不难发现,它们的根本逻辑非常简单,与现代国际金融制度下法币的发行创造一般无二。

现代国际货币发行制度从金本位制度开始,但到了一战时期,各国为了筹集军费,纷纷发行不兑现的纸币,禁止黄金自由输出,金本位制度随之告终。二战后,建立起来以美元为中心的金汇兑本位制,也就是美元与黄金挂钩,美国承诺来兑换黄金,但这个随着1976年美元危机的爆发,布雷顿森林体系解体,从此全球货币发行失去黄金这一最后的屏障,进入无锚发行时期。

无锚发行的制度下,各国央行通过制定货币发行计划,以及一系列的供求调控手段来发行货币并维持币价的稳定(目前各国政府为了刺激经济增长,普遍制定通货膨胀、货币贬值的政策,“稳定”的保持即保持计划中的通货膨胀率)。这里的“币价稳定”,主要以实际购买力为主要参考对象,国际间汇率为侧面指标。

我们同样可以把稳定币分成两大类,一种是资产抵押发行,本质上类似于传统国际货币体系中的金本位制度——通过储备黄金来发行货币,通过抵押的是“法币资产”还是“区块链数字资产”可以进一步划分为两类。

一是,USDT、TrueUSD、GUSD、PAX 等稳定币属于“法币足额抵押发行”

二是,BitUSD、DAI 等则属于“区块链数字资产链上抵押发行”。

另一种就是仿央行供求调控。本质上是指在货币缺锚体系中,通过对市场货币需求的预估及供求的动态调整来发行货币并维持币价稳定。供求调整手段具体包括债券回购、调整利率、抛售外汇购买本币等。(仿央行“债券回购”模式:Basecoin;仿央行“调整利率”模式:NuBits;仿央行“抛售外汇购买本币”模式:Reserve、Terra)

稳定币的核心价值和主要任务在于保持价格的相对稳定(以法币计价),现有几种稳定机制都存在明显的缺陷和弱点:

1、法币抵押模式的核心风险在于发行主体公司的信用问题——如何确保发行方足额储备法币,不会滥发和跑路。

2、区块链数字资产抵押模式中,会导致稳定机制失效的最重要的因素是——抵押资产自身价格的不可控性,而这在当前区块链数字资产市场发展还不够成熟的阶段很难避免。

3、仿央行“债券回购”模式和“利率调整”模式,核心挑战在于,稳定币价格下跌时,如何阻止投资者长期看跌,拒绝接受用稳定币购买“债券”或者增大稳定币储蓄。其本质问题在于,这里的“债券”以及储蓄“利息”本身并没有价值支撑,与稳定币整体系统具有一致的脆弱性。

4、仿央行“抛售外汇购买本币”模式中最大的难题是,没有足够的“外汇”储备,也就是稳定币发行方没有足够的资金能够从二级市场上买回大量的稳定币。

四、稳定币各类模式的发展机会比较

第一、从稳定机制设计的合理性来看

Reserve、Terra代表的“外汇直接购买”模式,可行性最低,很难取得大规模、长远的发展。试想,一个电商交易平台或者一个投资基金的资产储备和收益能力,如何支撑得起全球稳定币市场调控所需要的购买力。如果乐观的想,它们或许在分散的局部市场会取得不错的发展。

BaseCoin和Nubits所代表的“债券回购”模式和“利率调整”模式,设计难度最大,目前尚处于发展初期,有待于进一步完善。NuBits由于设计上的缺陷已经宣告失败了。

BitUSD和DAI所代表的“数字资产抵押链上发行”模式,受区块链数字资产市场发展的成熟度和阶段性行情表现影响较大。现阶段的区块链数字资产并不是一个充分发展的市场,抵押资产的价格稳定性欠佳,且投资者缺乏套利的意识和能力。

相较而言,USDT、GUSD、TrueUSD、PAX为代表的“法币足额抵押”模式最简单,可行性也最大。

第二、从各类稳定币的历史价格表现来看

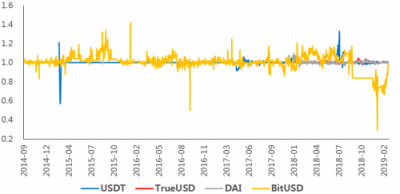

采用“法币足额抵押”的稳定币的稳定度最好,其中,PAX在过去153天中价格偏离(>5%)占比为1.96%;TrueUSD 在358天中的价格偏离占比为1.96%;USDT在过去的1458天中,价格偏离占比为4.05%,GUSD在144天中的偏离占比为9.72%。

“数字资产抵押链上发行”模式的稳定性明显较差,DAI 在过去427天中的偏离占比为8.67%;BitUSD 1579天中偏离占比高达68.9%,

“仿央行调控”模式中目前唯一上线的NuBits已经价格崩盘,彻底告别“稳定”。

五、稳定币的发展机会判断

第一,当前稳定币,仍然以“法币抵押”模式为主

近2年内,法币抵押发行模式的发展机会最大。发展的方向是,更强的主体信任、审计信任及监管合规设计。

未来3-5年,“区块链资产抵押”和“仿央行供求调控”模式会进一步发展,这根本上有赖于区块链数字资产市场的成熟,和投资者的成熟。

很多年之后,当市场足够成熟的时候,我们有理由预测,“比特币”就会成为一种稳定币。

第二,数字法币跟稳定币还不是竞争关系

如果稳定币满足的是“Token投资交易”的需求,那么只要法币监管限制不放开,无论是传统法币还是数字法币都不能入场,稳定币就还有存在的价值。

当稳定币作为银行的“支付结算工具”,流转在各大银行的区块链结算网络上,那稳定币就是一种“数字法币”,只不过其背后不是最高一级的中央银行,而是商业银行的信用。当然它的前提是,这些银行足额准备发行。

第三,摩根大通、日本瑞穗金融巨头的“稳定币”本质上是法币的支付结算工具,但有生态布局的意义

摩根大通的JPMCoin 与美元1:1兑换,在银行机构和大客户间流转,客户需1:1存储美元来换取JPMCoin。日本瑞穗的JCoin与日元1:1兑换,能够支持C端消费者支付。

对于客户而言,这与将纸钞存在银行,银行卡上面多了一串数字,没有本质区别。但对于银行机构而言,他们能够使用基于区块链技术的“交易即结算”的高效结算网络,并且区块链结算网络的价值将随着参与网络主体的增多而不断扩大,作为这个“稳定币”网络的发起者,很显然,在其各自的产业生态布局上将具有先发优势和主动权。

(本文转自西盟科技资讯,如有版权问题,请联系小编)

China

China English

English