2018年上半年,新数码市场平稳,政策推动下的新能源汽车市场高速增长,成为上游原材料增长的主要动力。然而由于产能增长过大,企业竞争加剧,四大材料中低端产能过剩,企业竞争加剧,材料价格第二季度呈下滑态势。

正极材料

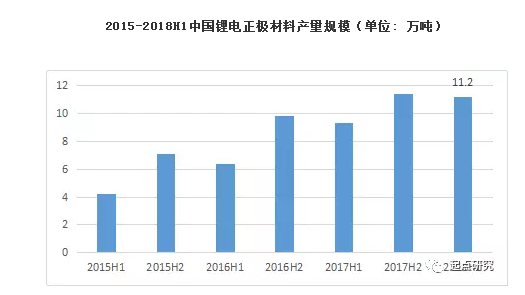

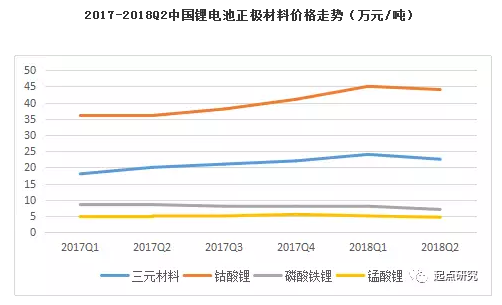

2018年上半年正极材料总产量为11.2万吨,同比增长14.3%。上游原材料钴、锂供应缓解,带动正极材料价格回调,钴酸锂第二季度价格下降,降至42万/吨。钴酸锂价格虽有下跌,但价格仍占据高位,国内部分小型企业面临资金压力,被迫停产停货或倒闭,钴酸锂企业走向集中,国外大批量钴酸锂材料订单流向中国,出口量加大。

相对应钴、锂价格下滑带动三元正极材料价格下降,在数码电池中,三元材料逐步代替钴酸锂,三元材料比重加大。原先以磷酸铁锂动力电池企业逐步转型三元材料,加上国家对电池能量密度提高中低端磷酸铁锂材料不达标,因此上半年其产量大幅度下跌。钴酸锂,三元材料的价格较高,接间促使锰酸锂市场的使用量;动力电池方面,新能源汽车公告目录车型配套锰酸锂电池数量上升。

正极材料企业TOP3:

1、厦门钨业

主要客户:比亚迪、鹏辉、CATL等

2、天津巴莫

主要客户:比亚迪、力神、三星、哈光宇等

3、北京当升

主要客户:比克、LG、亿纬锂能、孚能科技等

负极材料

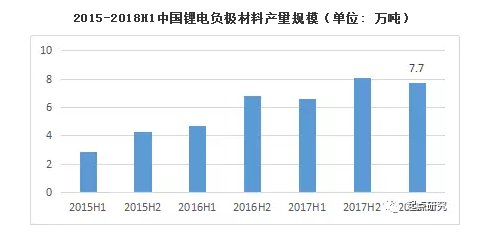

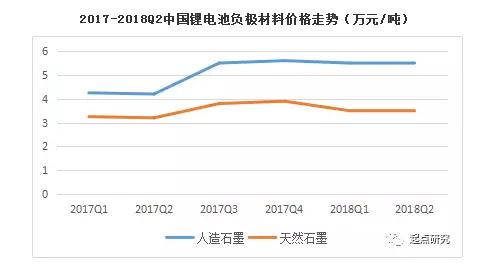

2018年上半年负极材料总产量为7.7万吨,同比增长16.7%。天然石墨因性能及循环型等问题国内使用企业减少,价格出现持续下降,中间相与硅碳随着技术进一步成熟,价格也持续下滑。今年上半年新能源汽车产销量对比2017年大幅上涨,带动动力电池主要负极材料人造石墨需求增长;在价格方面,人造石墨关键原材料针状焦由于环保整顿等原因,对针状焦的需求大幅增长,到2018年上半年针状焦价格延续上升趋势,并维持在高位,截至目前,国内主流针状焦成交价格为约2.2-2.6万元/吨。

负极材料企业TOP3:

1、贝特瑞

客户:三星、比亚迪、珠光宇等

2、上海杉杉

客户:CATL、珠光宇、比亚迪等

3、江西紫宸

客户:中航锂电、ATL、珠光宇等

电解液

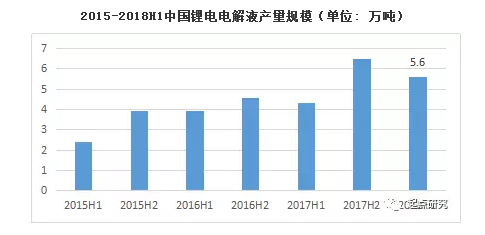

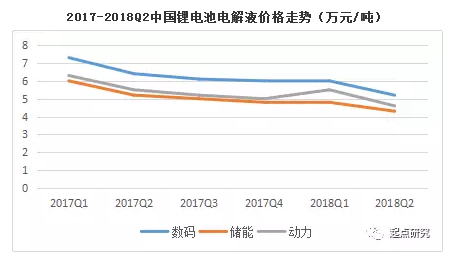

2018年上半年电解液总产量为5.6万吨,同比增长30%。电解液原材料六氟磷酸锂产能释放,价格降至10-12万/吨,电解液价格目前仍维持小幅度下滑,主要受六氟磷酸锂下滑,溶剂价格下滑,电解液行业集中竞争加大等因素影响,毛利目前处于低谷。

电解液企业TOP3:

1、广州天赐

主要客户:国轩高科、比亚迪、万向A123等

2、新宙邦

主要客户:比亚迪、CATL、珠光宇、福斯特等

3、国泰华荣

主要客户:国轩高科、力神、ATL等

隔膜

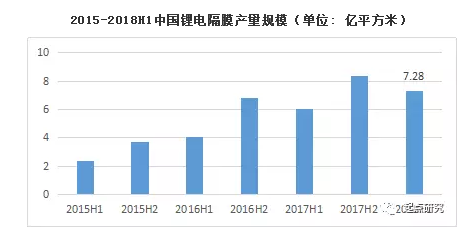

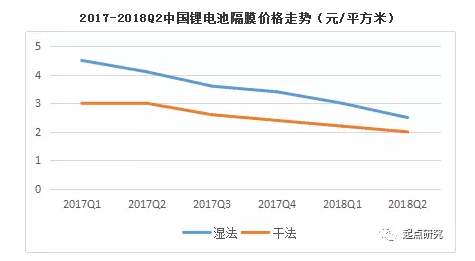

2018年上半年隔膜总产量为7.6亿平方米,同比增长18.8%。湿法隔膜行业竞争激烈,去年湿法线扩产过多,产能利用率低,行业价格战盛行。为更好的减低电池成本,大型电池企业由原先湿法隔膜开始向干法隔膜转换,隔膜市场总体价格再度下滑,干法单拉跌至1.8元/平米,湿法跌至2.0-2.3元/平米。

隔膜企业TOP3:

1、恩捷

主要客户:三星、CATL、ATL等

2、星源材质

主要客户:LG、国轩、比亚迪等

3、沧州明珠

主要客户:比亚迪、LG、中航锂电、力神等

2018年下半年四大材料预测

起点研究(SPIR)认为,到2020年之前国内新能源汽车产业对政策的依赖较大,随着新补贴政策落地,2018年下半年客车和专用车市场相对平稳,乘用车市场有望延续高增长,在政策引导下,低端车型将逐步退出市场。

在四大材料中,正极材料特别三元材料,价格仍维持高位,随着技术进步和要求提升,高镍三元材料将成为主流。而负极材料和电解液维持稳定,波动不大。隔膜随着产能的进一步释放,价格仍将会持续下行。

(本文转自起点研究,如有版权问题,请联系小编)

China

China English

English