面对当前各种看涨油价的言论,对冲基金经理们在油价近期反弹后继续获利回吐,同时还削减而非增加他们的净多仓。

对于任何优秀的分析师而言,重行轻言是必修课之一,因为事实胜于雄辩。

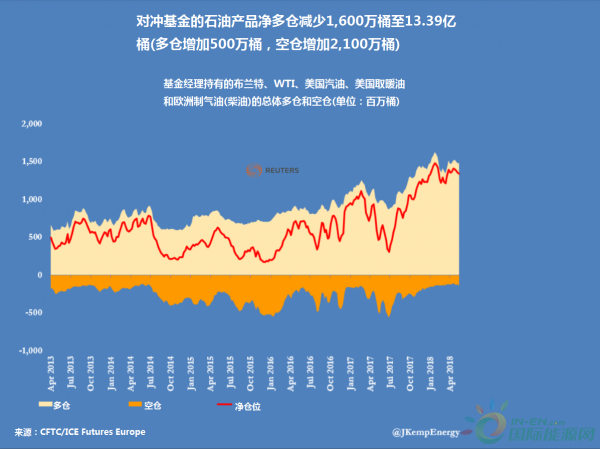

5月15日止当周,对冲基金及其他基金经理所持的六个最重要石油期货及期权净多仓减少1,600万桶。

根据监管机构及交易所公布的记录,在过去四周的每一周,基金经理的石油产品净多仓总共减少7,100万桶。

清仓集中在原油方面。过去四周,布伦特和西德克萨斯中质油(WTI)的净多仓总计减少了1.24亿桶。

布伦特原油的净多仓五周来减少了8,400万桶。纽约商业期货交易所(NYMEX)和ICE的WTI净多仓四周间减少了5,300万桶。

但是,虽然投资组合经理们已经减少了原油看涨敞口,但他们一直在增加成品油净多头头寸。

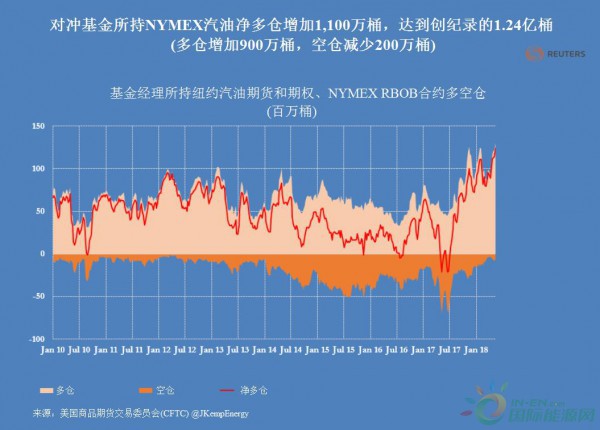

自4月中旬以来,成品油净多仓增加了5,300万桶,其中美国汽油( 2,600万桶)、美国取暖油( 2,400万桶)和欧洲柴油( 200万桶)的净多仓均有增加。

投资组合经理累积了创记录的美国汽油和欧洲柴油净多仓,分别高达1.24亿桶和1.6亿桶。美国取暖油净多仓亦接近纪录高位,达8,600万桶。

从原油到成品油的仓位轮转,反映了强劲的消费需求和成品油库存减少,以及原油自2017年6月底以来强劲上涨后出现获利回吐。

撤出原油的仓位轮转,也可能解释最近几个交易日布伦特原油近月日历价差走弱的原因。

据洲际交易所(ICE),在布伦特原油期货和期权的全部未平仓合约中,最接近到期的前三个合约月份占到42%以上。

假定对冲基金部位按同样比例分配,那么对冲基金部位的清仓会是集中在近月份。

事实上,对冲基金往往不成比例地集中在流动性和成交均最大的近月合约,所以对冲基金抛售近月合约的影响会被放大。

动能追踪型基金尤其可能聚焦流动性相对更大的近月合约月份。

2017年6月至2018年1-3月期间,对冲基金集聚了创纪录规模的布伦特及WTI多仓,购买近月的集中行为帮助推动原油期货价格进入更深的逆价差。

但随着基金经理削减那些仓位,也就去除了对近月价格的多数支撑,导致逆价差大幅收窄。

(本文转自环球外汇,如有版权问题,请联系小编)

China

China English

English